【給与デジタル払い】2023年解禁! 企業のメリット・デメリットと対応方法

2023年、改正労働基準法の施行に伴い「賃金のデジタル払い」が解禁されました。

今までの主な給与支払いは、現金支給もしくは銀行振込。給与デジタル払いは、近く加わる新たな給与支払い方法のため、詳しく理解できていない方もいるでしょう。

給与デジタル払いについて仕組みや導入方法をまとめましたので、参考にしてください。

目次

給与デジタル払いとは

給与デジタル払いとは、企業による賃金の支払いを資金移動業者が代行するもの。

資金移動業者は、電子マネー(デジタルマネー)や決済アプリを通して、労働者に賃金を支払います。

給与デジタル払いが解禁された背景

給与デジタル払いが解禁された背景には、キャッシュレスの普及と外国人労働者の増加が大きく影響しています。

キャッシュレスの普及

ここ数年で、電子マネーやスマートフォンの決済アプリを利用する人が増えました。

ただし日本のキャッシュレス普及率は諸外国に比べるとまだ低い状況にあるため、厚生労働省では、2025年までにキャッシュレスの普及率を40%まで引き上げると目標を掲げています。

外国人労働者の増加

労働人口の減少により、外国人労働者の雇用が増えている日本。しかし外国人労働者の受け入れには、さまざまな課題があります。

例えば、給与の支払い先に銀行口座を指定する企業があったとします。

外国人労働者が日本国内の銀行口座を開設する場合、在留期間や在留カード・住所・電話番号などの条件を満たさなければなりません。

つまり外国人労働者を採用したければ、給与デジタル払いが適しているわけです。

今後給与デジタル払いが解禁されると、外国人労働者を受け入れる企業が増加するでしょう。

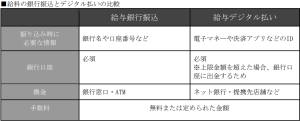

電子マネー・決済アプリと銀行口座について

従来、日本における給与は現金で支払うもので、銀行振込の利用は特例とされていました。

しかし時代とともに、銀行振込を利用する企業が主流となったのです。

今回解禁される給与デジタル払いは、銀行振込と同様に特例ですが、キャッシュレス化が進む現代、徐々に広まっていくでしょう。

給与デジタル払いの限度額

給与デジタル払いでは、口座の限度額が100万円以下に設定されています。

限度額を超えた場合、資金移動業者は口座の利用者から事前に指定された銀行口座などへ自動的に出金します。

企業視点|給与デジタル払いのメリット

給与デジタル払いは、銀行口座を持たない労働者への給与支払いを可能とします。

また、企業の視点では以下のようなメリットもあります。

振込手数料の削減

給与の銀行振込で、企業は年間を通し相当額の振込手数料を負担しています。

現行の給与デジタル払いでは、送金手数料がかからない場合もあり、振込手数料を削減できる可能性があります。

■年間の振込手数料のイメージ

(手数料○○円×12カ月)×労働者の人数

振込手続きの効率化

給与を銀行口座へ振り込む際は、振り込みの承認を求められる場合があります。

給与デジタル払いでは、振り込みの承認は必要ありません。

企業視点|給与デジタル払いのデメリット

給与デジタル払いのデメリットも解説します。

銀行振込・デジタル払いの二重管理が必要

デジタル払いの導入では、給与の支払い形式が多様化します。

既存の給与支払い方法である、現金支給・銀行振込のほか、さらにデジタル払いにも対応しなければならないため、人事管理部門での業務コストが増加するでしょう。

デジタル払いへの対応で二重の手数料が発生する

企業は労働者の希望に沿った方法で、給与を支払います。

ただし以下③のように、労働者から銀行振込・給与デジタル払いの両方を希望されると、二重の送金手数料が発生するケースもあります。

■給与払いの3パターン(現金支給を除く)

①銀行振込のみ:給与を全額銀行口座へ振り込む

②給与デジタル払いのみ:給与の全額を電子マネー・スマートフォン決済アプリなどへ振り込む

③銀行振込・給与デジタル払いの併用:労働者の希望があれば給与を分けて振り込む

セキュリティー上のリスクがある

給与デジタル払いは、インターネット回線を利用し資金移動業者を介して労働者へ給与支払いする仕組み。

そのため詳細は後述しますが、IDやパスワードの情報漏えい、資金の流失などの防止を含めたセキュリティー強化が企業の責務となるでしょう。

給与デジタル払いの手続き

給与デジタル払いをするには、以下の手続きが必要です。

1.資金移動業者を選ぶ

厚生労働省が認定する資金移動業者登録簿(83社、2023年9月現在)から、資金移動業者を選びます。

2.労使協定と同意する

給与デジタル払いの導入は、企業と労働者で労使協定の締結の上、同意を得る必要があります。

給与デジタル払いのリスク

ここでは給与デジタル払いの導入によるリスクにも触れておきます。

資金移動業者などが倒産した場合どうなるか

厚生労働省は資金移動業者を認定する際に、経営破綻した場合の補償について取り決めています。

そのため資金移動業者が経営破綻した場合でも、個人の給与やアプリ上の残高は補償されます。

サイバー犯罪の被害に遭う危険性を考える

給与デジタル払いの解禁により、資金移動業者がサイバー攻撃の標的になる危険性があります。

セキュリティー対策を講じるため、よくあるサイバー犯罪の手口を知っておきましょう。

サイバー犯罪の事例①:決済アプリ・アカウントの乗っ取り

サイバー犯罪の手口は巧妙化しています。

気を付けていても、個人情報などが漏えいし、電子マネー・スマートフォン決済アプリなどのアカウントを乗っ取られてしまうことがあります。

・アカウントの乗っ取りなど:クレジットカード情報やメールアドレス・電話番号などの漏えい

サイバー犯罪の事例②:フィッシング詐欺・リスト型攻撃

ID・パスワードの流出で、不正ログインによる被害に遭うケースもあります。

最悪の場合に金銭的被害を受けることもあるため注意してください。

・フィッシング詐欺:偽サイトにアクセスしてしまい、個人情報やID・パスワードを抜き取られること

・リスト型攻撃:使いまわしていたID・パスワードが漏えいし、複数のサイト・サービスで不正利用されること

給与デジタル払いを正しく理解し社員が安心できる環境作りを

近年では、情報の漏えい・不正ログインによる資金流失など、インターネットを利用した詐欺が横行しています。

しかし労働者が望んだ場合、企業は給与デジタル払いへの対応を断ることができません。

ただし、社内の情報をシステム化すれば、不正アクセスの有無や情報の誤りにいち早く気付くことができるでしょう。

サイバー犯罪への防止策として、また情報管理の効率化に向けて、人材派遣情報のシステム化をおすすめします。

まずは、日常の勤怠管理などをシステム化してみましょう。

弊社の派遣管理システム「グッジョブ」は日々の勤怠管理に長けています。

参考にぜひ弊社のホームページをご覧ください。

◆機能説明 | 派遣管理システム グッジョブ

◆サービス内容・料金 | 派遣管理システム グッジョブ

※こちらの記事は2023年12月時点での情報です。